Vừa rồi, mình có dịp ngồi cafe với một người bạn về chuyện quản trị chi tiêu gia đình. Hai vợ chồng thu nhập khá ổn, không ăn chơi nhiều, nhưng luôn có cảm giác “hụt tiền” mỗi khi có khoản chi đột xuất, và thỉnh thoảng lại lẹm luôn vào cả tiền tiết kiệm

Nghe chuyện, mình thấy ngay hình bóng của gia đình mình vài năm trước. Khi thu nhập không phải là vấn đề, tại sao vẫn loay hoay?

Cuối năm rồi, mình đọc cuốn “Tâm lý học về tiền” (Morgan Housel) và tìm thấy câu trả lời bản chất: Quản lý tài chính cá nhân không nằm ở việc bạn giỏi toán hay tính toán siêu việt, mà nằm ở việc bạn hiểu và quản trị tâm lý của chính mình với đồng tiền. Tương tự như nền kinh tế vĩ mô, các đợt suy thoái hay bank-run xảy ra không hẳn do lỗ hổng hệ thống, mà thường bị điều hướng bởi hành vi hoảng loạn hoặc tham lam của đám đông. Tài chính cá nhân cũng vậy. Vấn đề cốt lõi thường bùng phát khi chúng ta dồn tất cả tiền (lương vợ, lương chồng) vào 1 hoặc 2 tài khoản chung

Theo mình, dưới góc nhìn tâm lý học hành vi, việc dùng chung 1-2 tài khoản tạo ra 3 vấn đề:

- Khó kiểm soát tính thanh khoản: Thấy số dư đang có 10 triệu, bạn tặc lưỡi nghĩ mình đang dư dả, đi ăn nhà hàng hay chốt vé đi chơi. Bạn quên mất trong 10 triệu đó có 5 triệu tiền đóng học phí cho con vào cuối tháng, hay 7 triệu tiền trả nợ ngân hàng. Cạm bẫy lớn nhất của 1 tài khoản chung là bạn không biết dòng tiền nào đang gánh vác mục đích gì. Tới lúc cục chi phí ập tới, đứt gãy thanh khoản là chuyện tất yếu

- Ảnh hưởng tới chất lượng cuộc sống: Mỗi khi có sự kiện phát sinh (đi du lịch, cái xe hư cần sửa lớn), ngay lập tức tháng đó gia đình phải thắt lưng buộc bụng, giảm tiền ăn uống sinh hoạt để bù vào. Nếu không bù được, bạn buộc phải rút thẻ tiết kiệm. Cảm giác xài tiền lúc này luôn đi kèm với sự lo âu và không an toàn

- Áp lực “cân não” dồn vào một người: Thường một người sẽ cầm tài khoản chi tiêu chính. Việc phải liên tục ra quyết định xem tháng này cần chi gì, cắt gì, cân đối sao cho ổn là một rủi ro về mặt vận hành, tạo ra sự mệt mỏi và dễ dẫn đến lục đục nội bộ

Để giải quyết, mình không khuyên bạn ấy “hãy ráng xài ít đi”. Mình khuyên bạn ấy thiết kế lại hệ thống dòng tiền

Disclaimer: Mình không phải chuyên gia tài chính. Cách tiếp cận này không nhằm mục đích tối đa hóa tỷ suất sinh lời hay dùng tiền đẻ ra tiền. Đây thuần túy là cách mình thiết lập kiến trúc phòng hộ để đảm bảo an toàn về mặt tâm lý. Mỗi cá nhân/gia đình sẽ có cash-flow khác nhau, mọi người nên tham khảo logic cốt lõi và tinh chỉnh cho phù hợp với case của mình

Cảm hứng từ 6 chiếc hũ và sự ra đời của 9 tài khoản

Nhiều người sẽ nghĩ ngay tới framework 6 chiếc hũ của T. Harv Eker (55% Thiết yếu, 10% Tiết kiệm, 10% Giáo dục, 10% Hưởng thụ…). Mindset đằng sau 6 chiếc hũ này cực kỳ chuẩn xác: Chia tách mục đích sử dụng tiền ngay từ nguồn

Tuy nhiên, 6 chiếc hũ mang tính sách giáo khoa. Thực tế cash-flow của một gia đình phức tạp hơn nhiều (có nợ ngân hàng, nợ xe, chi phí hai bên nội ngoại). Do đó, mình lấy cảm hứng từ nguyên tắc cốt lõi đó và custom (may đo) lại thành hệ thống 9 tài khoản phục vụ đúng bài toán của nhà mình:

- Sinh hoạt hàng tháng: Tiền ăn uống, siêu thị, điện nước, nhà hàng. Đóng khung một mức ngân sách cứng

- Tiền học cho con: Tách hẳn ra, vì đây là khoản chi phí cố định không được phép xâm phạm

- Trả nợ Ngân hàng: Chuyển vào là quên đi, tới tháng bank tự động trừ gốc và lãi

- Nuôi xe: Xăng, bảo dưỡng, đăng kiểm, gửi xe, sửa xe. (Kinh nghiệm đau thương: Khoản này rất hay cắn lẹm vào tiền đi chợ nếu để chung).

- Gia đình nội/ngoại 2 bên

- Tài khoản cá nhân: Ngân sách riêng cho vợ/chồng chi tiêu riêng

- Du lịch: Tất cả chi phí liên quan vé máy bay, hotel, xăng xe (khi tự lái đi chơi), ăn uống đi lại… đều charge vào quỹ này

- Từ thiện: Vợ chồng mình tích định kỳ hàng tháng. Thường cuối năm sẽ làm 1 lần, hoặc rút ra khi có sự kiện cần (ủng hộ bão lũ…)

- Đầu tư: Tiền trích ra mua chứng chỉ quỹ (DCDS, CCQ) hoặc chứng khoán ETF định kỳ

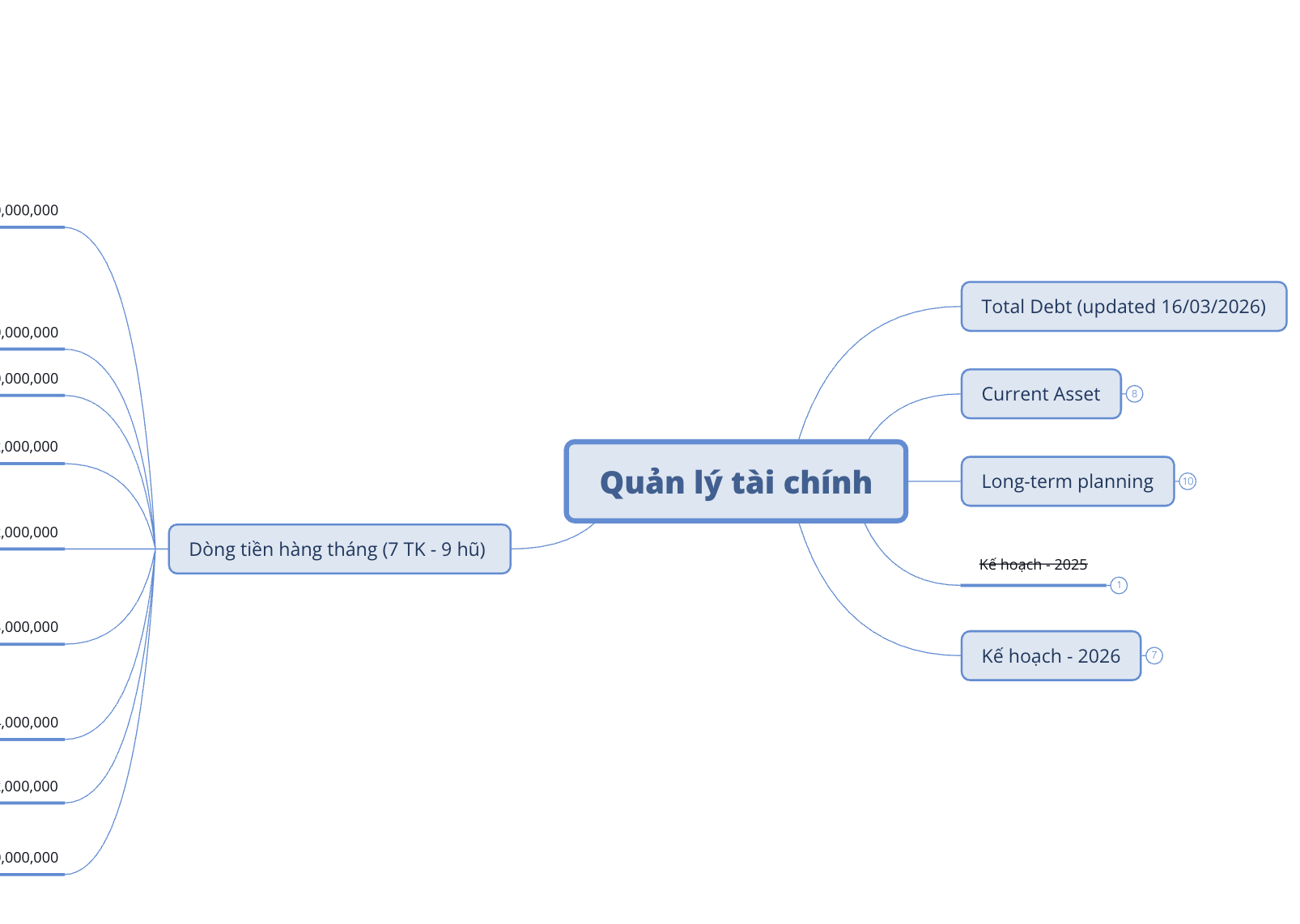

Đây là mindmap mình input các dòng tiền hàng tháng

Đây là mindmap mình input các dòng tiền hàng tháng

Kết quả: Cởi trói tâm lý & Đảm bảo chất lượng sống

Việc vận hành 9 tài khoản này mang lại những lợi ích vô hình nhưng cực kỳ giá trị:

- Xài tiền đúng mục đích, triệt tiêu lo âu: Lợi ích lớn nhất là tiền hũ nào dùng cho việc đó. Mình rút quỹ Du lịch để đi chơi thì hoàn toàn không ảnh hưởng tới tiền đi chợ hay tiền bỉm sữa của tháng đó. Đi chơi về tâm lý nhẹ nhàng, không cần phải thắt lưng buộc bụng để đắp bù

- Gia tăng quyền lựa chọn: Giả sử mỗi tháng bạn tích 2 triệu cho quỹ Du lịch. Vài tháng bận rộn không đi đâu, bạn dồn được 6 triệu. Cầm 6 triệu tiền mặt (có sẵn ngân sách) chốt resort mang lại cảm giác làm chủ và thoải mái hơn rất nhiều so với việc quẹt thẻ tín dụng 6 triệu (prepaid) rồi các tháng sau cày cuốc trả nợ. Ngoài ra khi đó mình cũng có nhiều lựa chọn hơn với ngân sách có sẵn

- Sẵn sàng nguồn vốn cho kế hoạch tài chính: Nhờ lên lộ trình (ví dụ 2026 con vào tiểu học, hay cần mua xe điện để tối ưu chi phí đi lại …), tiền được bơm nhỏ giọt hàng tháng vào quỹ Giáo dục, quỹ Mua xe từ trước. Tới lúc cần đóng cục tiền lớn, chỉ việc rút ra xài, không phải chạy xoay vòng hay cắn răng bán cắt lỗ chứng chỉ quỹ. Bạn luôn an tâm vì biết tương lai đã được hedge (phòng hộ) sẵn

- Quản trị phân tán giữa hai vợ chồng: Hai vợ chồng chia nhau quản lý các quỹ. Vợ cầm quỹ Sinh hoạt, Tiết kiệm, Trả nợ. Chồng cầm quỹ Đầu tư, Du lịch, Nuôi xe. Ai cầm quỹ nấy tự chủ động tối ưu chi phí trong domain của mình. Chồng tự lấy quỹ ra chi trả tiền bảo dưỡng xe. Việc này giảm hẳn lục đục lặt vặt. (Tất nhiên, luật ngầm là khi chi khoản nào lớn, cả hai vẫn cần sync thông tin và đồng thuận với nhau)

Cách Setup Hệ thống

Không phải cứ ra ngân hàng làm 9 cái thẻ là xong. Cách mình setup đi theo luồng sau:

Step 1: Chẩn đoán toàn cảnh (Overview Balance Sheet) Nắm rõ hiện trạng tài chính thực tế. Cần list minh bạch:

- Nợ (Total Debt): Nợ bank, nợ thẻ tín dụng, nợ xe.

- Tài sản (Current Asset): Tiền mặt, chứng khoán, BĐS…

Step 2: Lên lộ trình (Roadmapping) 1-3 năm tới Vạch ra các milestone thực tế, ví dụ:

- 2026: Mua ô tô tầm tháng 8 (canh nhịp giảm giá)

- 2027: Con đi học tiểu học (chi phí giáo dục tăng)

- 2028: Tất toán dứt điểm nợ vay

- Key insight: Bước này bắt buộc phải xác định Trọng số ưu tiên. Sự thật là nguồn lực có hạn, bạn không thể muốn tất cả cùng lúc. Nếu mục tiêu 2026 là dồn tiền mua ô tô, bạn bắt buộc phải hy sinh (trade-off) giảm % phân bổ của quỹ Du lịch hoặc Mua sắm. Lộ trình giúp bạn nhìn thấy rõ sự đánh đổi bằng con số để không bị vỡ kế hoạch

Step 3: Đo lường & Hiệu chỉnh (Baseline & Calibration) Để phân bổ % chính xác, bạn cần theo dõi cash-flow thực tế từ 1-3 tháng để xác định mức chi tiêu trung bình. Trung bình nuôi xe thực tế tốn bao nhiêu? Năm ngoái đi du lịch hết bao nhiêu? Từ data đó, bạn hiệu chỉnh ngân sách cho từng quỹ một cách logic, thay vì set hạn mức dựa trên cảm tính

Step 4: Điều hướng dòng tiền (Routing & Execution) Từ Step 3, chốt tỷ lệ cho từng quỹ dựa trên ưu tiên ở Step 2. Ngay sau khi nhận lương, dòng tiền phải được chuyển ngay lập tức vào từng tài khoản tương ứng. Lý tưởng nhất là setup auto-transfer, nhưng kinh nghiệm của mình là vẫn nên làm thủ công để duy trì cảm giác làm chủ dòng tiền và linh động điều chỉnh theo biến động từng tháng

Tầng quản trị nâng cao

- Liên tục đánh giá hiệu chỉnh: Tỷ lệ % không cố định cả đời. Mỗi khi có thay đổi về dòng tiền (tăng lương, thưởng tháng 13) hoặc thay đổi mục tiêu (muốn tất toán nợ sớm), bạn cần review và “đảo dòng” các khoản cho phù hợp

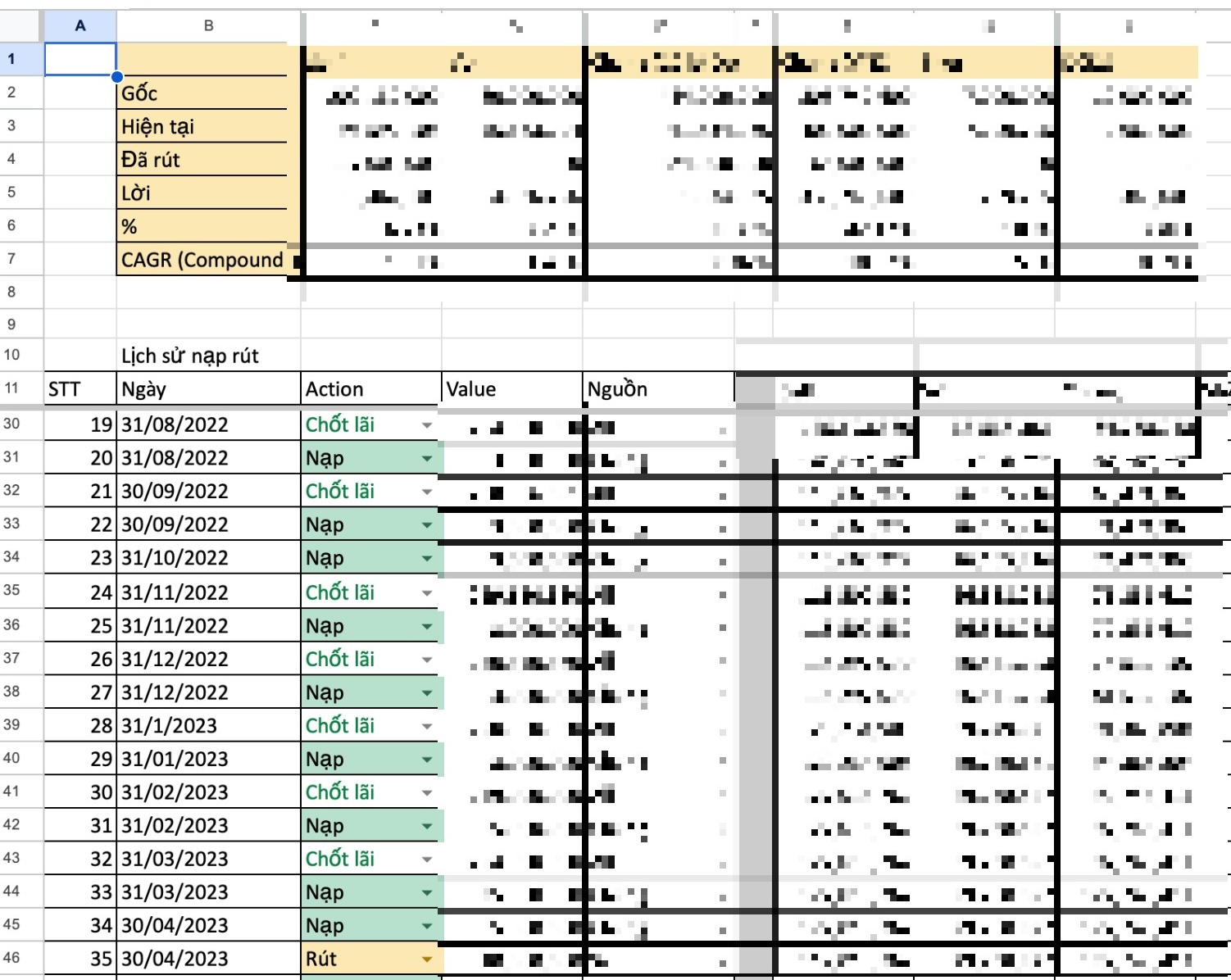

- Theo dõi sâu các quỹ lớn: Với những khoản trọng yếu, mình dùng file Excel theo dõi độc lập:

- Đầu tư: Tracking lịch sử nạp/rút để đo lường tỷ suất sinh lời thực tế (CAGR)

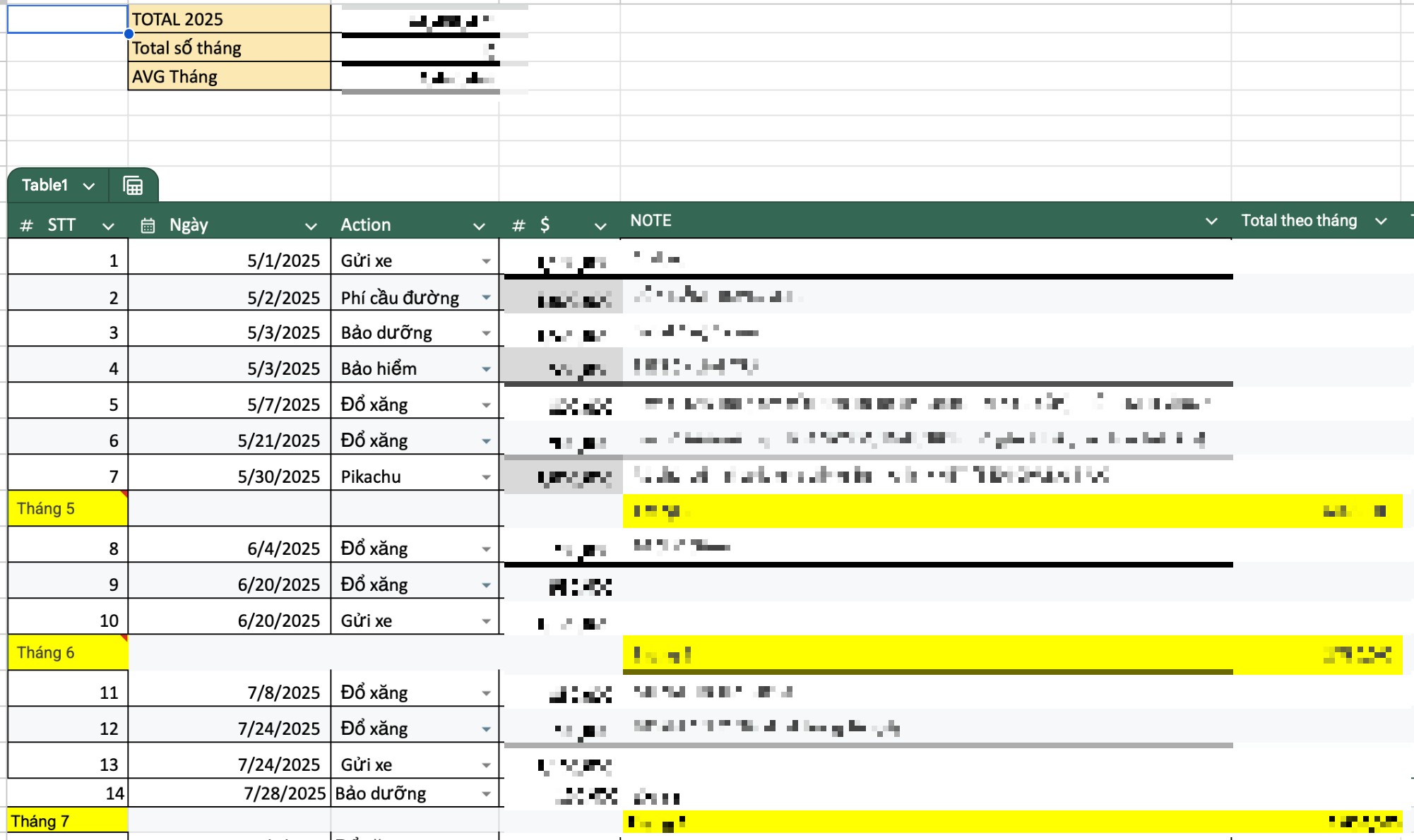

- Nuôi xe: Tracking chi tiết tiền xăng, bảo dưỡng để đo lường chi phí trung bình tháng thực tế

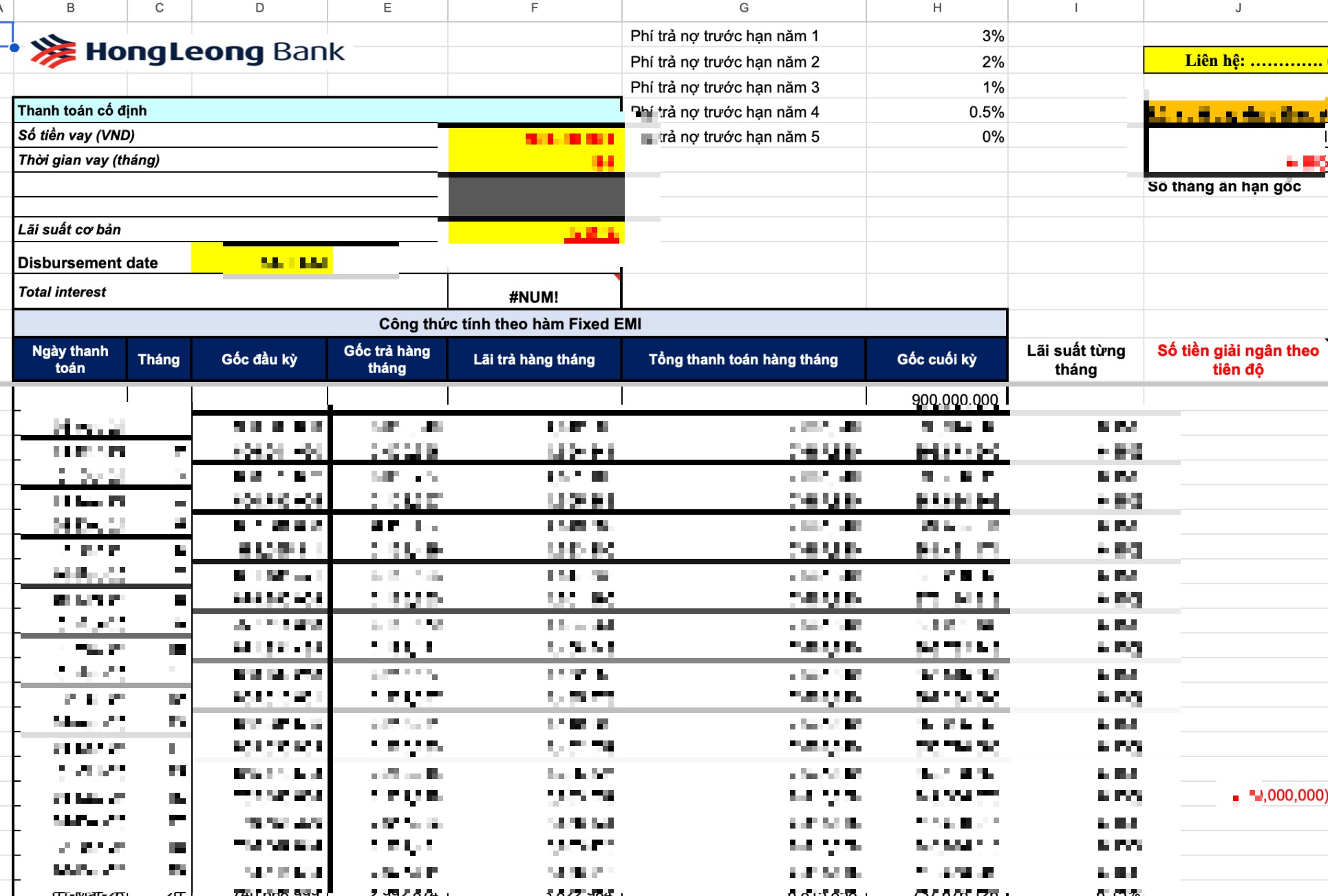

- Trả nợ ngân hàng: Lập bảng tính dư nợ, check kỹ phí phạt trả nợ trước hạn (3% năm đầu, 2% năm hai…) để canh timing đập gốc vào tối ưu nhất

Kết luận

Thiết kế ra các tài khoản, gắn nhãn cho từng đồng tiền mình làm ra, và kiên nhẫn với lộ trình — đó là cách để bạn không chỉ có một nền tảng tài chính an toàn, mà còn mua được sự bình an trong tâm trí cho cả gia đình. Và với cá nhân mình, sự bình an đó chính là giá trị lớn nhất mà một hệ thống tài chính mang lại